UPDATE

2026-04-16

16:20

(목)

특히 저소득층 10가구 가운데 3가구는 재무여력이 적자다. 저소득가구 중 가구주가 40대 이상이거나 자영업자 또는 다중채무자인 '잠재적 위험가구'는 171만가구에 달했다.

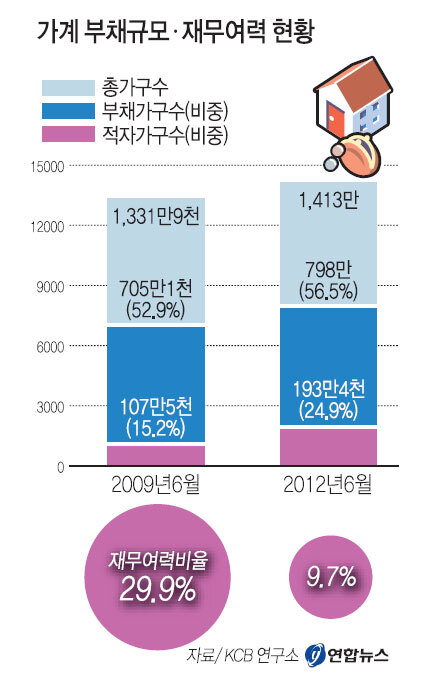

24일 개인 신용평가사인 코리아크레디트뷰로(KCB) 연구소가 펴낸 '개인신용시장 전망' 보고서를 보면 2009년 6월 29.9%였던 가계의 재무여력비율이 지난 6월 기준 9.7%로 줄었다.

재무여력비율이란 가구 연소득에서 연간 신용판매 이용금액과 원리금 상환액을 빼고서 다시 가구 연소득으로 나눈 것이다. 가계의 지출이나 원리금 상환이 늘수록 재무여력이 나빠진다.

소득보다 신용판매 이용금액과 원리금 상환액의 합이 더 많은 적자가구는 2009년 6월 107만5천가구에서 지난 6월 198만3천가구로 84.5% 늘었다. 전체 가구에서 차지하는 비중도 15.2%에서 24.9%로 커졌다.

가계의 평균 대출잔액은 8천132만7천원에서 9천160만6천원으로 늘어나 소득대비부채비율(LTI)은 166.8%에서 182.4%로 올랐다. 연합뉴스

그래픽 뉴스

스마트폰 금융거래 증가세 지방자치단체 공무원 30만 미·중·한 IT거인들 수익률 증가 청소년 스마트폰 중독 위험 1인당 연간 커피 소비 413잔 1분기 가계빚 17조 넘게 늘어 육아휴직 뒤 복귀율 높아져 한국 수출증가세 1위 올해 리콜결정 차량 82만대 4월 수출입물가지수 상승저작권자 © 전북일보 인터넷신문 무단전재 및 재배포 금지

개의 댓글

회원로그인

※ 아래 경우에는 고지 없이 삭제하겠습니다.

·음란 및 청소년 유해 정보 ·개인정보 ·명예훼손 소지가 있는 댓글 ·같은(또는 일부만 다르게 쓴) 글 2회 이상의 댓글 · 차별(비하)하는 단어를 사용하거나 내용의 댓글 ·기타 관련 법률 및 법령에 어긋나는 댓글

0

/ 400

BEST 댓글

- [54931] 전북 전주시 덕진구 기린대로 418 (금암동)

- 대표전화 : 063-250-5500

- 팩스 : 063-250-5550, 80, 90

- 법인명 : 전북일보

- 제호 : 전북일보 인터넷신문

- 인터넷신문등록번호 : 전북 아 00005

- 등록일 : 2005-11-22

- 발행인 : 서창훈

- 편집인 : 윤석정

- 청소년보호책임자 : 강인석

Copyright © 전북일보 인터넷신문. All rights reserved. mail to desk@jjan.kr